![]()

税金の専門家として企業や個人の税務相談をサポート

税理士

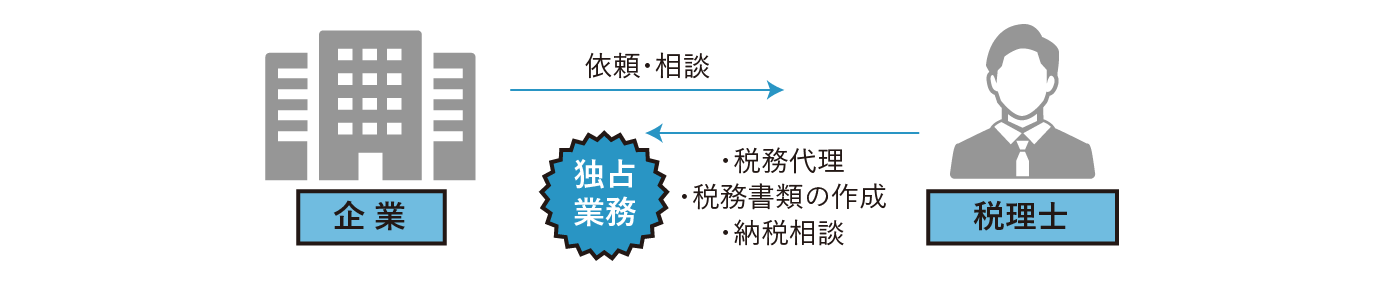

税理士は、税理士法の定めにより企業や個人の依頼に応じて各種税務書類の作成、税務署への申告や申請の代理、税務相談を独占的に行う「税金」のスペシャリスト。これら税理士にしか許されない独占業務に加えて、税務を通じて経営やビジネスと密接に関わるのが税理士です。企業の財務や会計に関する数値を分析し、事業計画の立案や経営方針へのアドバイス、財務諸表の作成などを行うこともあります。

税理士の仕事内容とは?年収やキャリアなどわかりやすく解説!

税理士とは、国民の三大義務の一つである「納税」について、円滑かつ適切に実施するための業務に携わる専門職です。難関国家資格である税理士になると、多くの方が以下のようなメリットを実感します。

- 難関資格ゆえの高い社会的信用度がある

- 税務に悩む依頼主から感謝してもらえる

- 独立開業によって生涯現役で働ける

本記事では、こうした喜びややりがいの多い税理士の仕事内容を詳しく解説します。また、誰もが気になる年収事情やキャリアアップに必要なポイントなども紹介します。将来的に税理士試験に挑戦する方も、ぜひ参考にしていただければと思います。

税理士の仕事内容とは

税理士の仕事内容を把握すると、この専門職の役割や社会的需要の背景などもイメージしやすくなります。

税理士の仕事内容

税理士の仕事には、この資格を持つ人だけに許される3つの独占業務と、それ以外の業務があります。

横にスクロールしてご覧ください。

税務代理

税務代理とは、納税者である依頼主の代わりに、税務官公署への申告や申請、届け出を行なう税務代理や、税務調査の立会い、税務官公署への異議申し立てなども含まれます。

一般納税者は、基本的に税金に関する専門知識を持ちません。そのため、税理士に所得税や法人税、消費税などの確定申告手続きなどを代行してもらうことで、以下のような問題を解消できます。

- 申告漏れ

- 過払い など

税務書類の作成

税務官公署に提出する以下のような書類の作成代行も、税理士の独占業務です。

- 確定申告書

- 相続税申告書

- 青色申告承認申請書 など

ただし、専門家としての精査や判断が加わらない転記の範囲内の単純作業については、税理士の独占業務には含まれません。法人の経営者や個人事業主などは、税理士にこれらの書類を作ってもらうことで、自身の本業に専念しやすくなります。

税務相談

税務相談とは、一般納税者の抱える以下のような不安や疑問に対して、税務の専門家の立場から適切なアドバイスをする独占業務です。

- 納税額の計算方法

- 申告書作成や手続きの方法

- 遺産相続手続き

- 贈与手続き など

この業務に該当するのは、納税者からの個別具体的な相談に限られます。そのため、教師が学校で一般的な税法の解釈や納税額の計算方法などを教えたり、生徒の質問に答えたりする仕事は、税理士の独占業務とは大きく異なるものとなります。

会計業務

会計業務とは、財務書類の作成や、会計帳簿の記帳代行といった税理士の独占業務に付随して依頼されることの多い業務の総称です。

便利な会計ソフトが増えた近頃では、法人経営者や個人事業主、フリーランスなどの納税者に対して、会計業務としてソフトの使い方や指導を行なう税理士も多く見受けられます。

各種コンサルティング業務など

税理士は、税務や経理、会計などの専門知識を活かして、企業の経営全般のコンサルティング業務に携わることが多く見受けられます。

普段から税理士に記帳や申告書作成などをお願いする経営者の場合、外部のコンサルタントよりも、会社の数字を正確に把握している税理士のほうが相談しやすいと感じる傾向もあります。

税理士の役割

税理士法の第一条では、税理士の役割について以下のように定めています。

「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。」

ひと昔前の税理士は、記帳代行や決算報告書といった税務に関する専門家の仕事を単体でこなしていれば、ビジネスとして成り立つ職業でした。

これに対して、企業を取り巻く環境に著しい変化が生じる近年では、当たり前の仕事である独占業務に加えて、経営者である社会の身近な相談相手、つまりビジネスパートナーとしての役割も多くの税理士に期待されるようになっています。

そのため、従来よりも業務内容の幅が広がるこれからの時代は、企業に対して以下のような視点でチェックする必要があるでしょう。

- 効率よく儲けているか?

- 事業は成長しているか?

- 資本は活用されているか?

これらを踏まえ「会社の健康診断に基づく施策考案」という付加価値を提供することも税理士の大事な役割になるでしょう。

税理士と公認会計士との違い

税理士と混同されやすい資格に、公認会計士というものがあります。会計関連の資格に興味のある方は、以下のポイントから両者の違いを把握し、自分に合ったものを選択してみてください。

税理士と公認会計士における「専門分野」の違い

両者の特徴を知るうえで最もわかりやすいのは、独占業務から見えてくる専門分野の違いです。

公認会計士は、財務諸表の信頼性を保証することで、債権者や投資家の保護や企業の円滑な経済活動に寄与する役割があり、クライアントは、財務諸表監査が必要となる上場企業や大企業が中心です。

一方、税理士は、先述のとおり税金のプロとして、法人税や消費税の申告義務がある会社から、相続税や所得税の手続きに悩む個人まで、幅広いクライアントに関わる職種となります。

税理士と公認会計士における「働き方」の違い

税理士と公認会計士には、働く場所や地域にも大きな違いがあります。まず、公認会計士は、その年の合格者のうち約9割が、監査法人に就職します。

これは、公認会計士の独占業務である財務諸表監査が、その規模の大きさや重要性からチームで行なう仕事だからです。そのため、多くの公認会計士は、監査法人の会社員として働くようになります。

一方で税理士は、公認会計士のように税理士法人の会社員として働くことも、税理士事務所である程度の実務を学び独立開業することもでき、幅広い働き方が可能です。

また、中小企業や個人のクライアントも多い税理士の場合、地域密着型の小さな個人事務所を設立するスタイルも選択できます。

税理士と公認会計士における「試験制度」の違い

税理士と公認会計士は、試験についても大きな違いがあります。まず、公認会計士には、税理士のように細かな受験資格がありません。そのため、公認会計士の場合、大学を出ていない中卒や高卒などの人でも目指しやすい特徴があります。

ただし、公認会計士の短答式試験は、一度に全科目を受験しなければなりません。したがって、短距離走に近い側面を持つ公認会計士は、1科目ずつ受験できる税理士と違って、大学生や受験勉強に専念できる時間的余裕が多い人との相性がいい傾向があります。

税理士になるには?どのような人が向いている?

税理士になるには、税理士試験に必要な資格を備え、その試験に合格する必要があります。また、税理士に向いた、後述するような適性も兼ね備えていることが必要です。

税理士試験に合格することが必要

税理士になるには、以下のような受験資格をクリアしたうえで、年1回実施される国家試験において11科目中5科目を合格しなければなりません。

※令和5年度(第73回)税理士試験より、必須科目である簿記論および財務諸表論については受験資格が撤廃され、どなたでも受験できるようになりました。

- 大学・短大の卒業者で、社会科学に属する科目を1科目以上履修した者

- 大学3年次以上で、社会科学に属する科目を1科目以上含む62単位以上を取得した者

- 司法試験合格者

- 公認会計士の短答式試験合格者

- 日商簿記検定1級合格者

- 全経簿記検定上級合格者

- 法人または事業を営む個人の会計に関する事務に2年以上従事した者 など

税理士試験の受験科目は、以下のカテゴリから決められたルールにしたがって5科目選びます。

- 必修科目(2科目合格・受験資格不要):簿記論、財務諸表論

- 選択必修科目(1科目以上合格・受験資格必要):法人税法、所得税法

- 選択科目(残りの科目数合格・受験資格必要):相続税法、国税徴収法、固定資産税、消費税法または酒税法、事業税または住民税

税理士試験における最大の特徴は、科目合格制をとっていることです。この制度では、1度合格した科目は一生涯有効となります。そのため、1回の受験で5科目すべてに合格する必要はなく、1科目から受験が可能です。

しかし、各科目の合格率は10~20%程度となっており、非常に難易度が高い試験です。したがって、仕事をしながら税理士を目指す方は、将来のキャリアや自分の適性に合った科目を選び、じっくり時間をかけて5科目合格を目指してみてもよいでしょう。

税理士試験の詳しい受験資格や勉強法が気になる方は、以下のページも参考にしてみてください。

どのような人が向いている?

税理士に向いているのは、以下のような人です。

- 日々コツコツと数字と向き合える人

- 会社経営に興味を持てる人

- 強い正義感や倫理観を持っている人

先述のとおり、近年の税理士業務には、経営者のビジネスパートナー的な付加価値が求められるようになっています。

そのため、これからの時代に活躍できる税理士になるには、税務代行や書類作成、税務相談といった独占業務だけでなく、事業主の経営相談に耳を傾けられるだけのビジネス分野への知見が必要です。

また、依頼主の信頼に関わる仕事をする税理士は、強い正義感や倫理観も不可欠な職種です。そのため、依頼主から脱税の協力を促されたりしたときには、相手の話に流されずに、毅然とした態度で「NO」と言える強さも必要となるでしょう。

気になる税理士の給料・年収事情

税理士資格を持つ人の給料や年収は、働き方によって大きく異なる特徴があります。

勤務型の税理士の平均年収はおおよそ600万円~700万円

まず、会計事務所や税理士法人などで働く勤務型の税理士は、平均年収が600万円~700万円です。厚生労働省が行なう賃金構造基本統計調査でも、基本的に給与をもらっている税理士を対象としていることから、この数字が公開されています。

実務経験なしで税理士資格を取得したばかりの人は、会計事務所で働きながら基本的な仕事を覚えるプロセスを経ることが多いです。

また、子育て中の女性なども税理士法人でパートとして働くケースが多いため、こうした人々の働き方によって勤務型税理士の平均年収はそう高くない実情があります。

開業税理士の平均年収はおおよそ3000万円以上

一方、日本税理士会連合会の調査結果によると、開業型税理士の平均年収は3,000万円以上であることがわかっています。

ただし、この数字を見るうえで、ひとつ注意点があります。それは、開業型は勤務型と比べて年収のばらつきが非常に大きいことです。

例えば、独立開業したばかりの時期は、クライアントが少ないことも多いため、年収が500万円以下になる可能性もあります。

また、税理士業界にも年収1億円超えの層が一定数いることから、こうした税理士の存在によって独立開業の平均年収が大幅に引き上げられている実情もあるのです。

ちなみに、この調査結果の中央値は、現役税理士の感覚値に近い年収1,000万円以上が該当します。

税理士としてキャリアアップするために必要なこと

高年収の税理士を目指してキャリアアップをするには、毎日の仕事のほかに、以下のことにも取り組む必要があります。

日々のインプット

税理士が使う知識のインプットは、国家試験の合格とともに終了するわけではありません。例えば、毎年改正される税法のインプットは、クライアントとなる経営者などへの疑問に答えるためにも、早く収集する必要があります。

制度改正にともなう以下のような実務の変更内容については、日本税理士会連合会などが開催する税理士向けのセミナーやマルチメディア研修を利用するのもおすすめです。

- 令和2年度税制改正の概要(中小企業関係)

- その他の中小企業税制について

- 新型コロナウイルス感染症による緊急経済対策 など

こうした研修に参加すると、いまの世の中に合った相談内容への対策もしやすくなると思います。

また、地域における横のつながりを大切にするうえでも、数名の同僚税理士と一緒に情報共有しながら、仕組み化して学習を進めていくのもおすすめです。

営業力を身に付ける

税理士として年収やキャリアを高めていくには、自らお客様の課題を発見し、有益なソリューションを提案する営業力も必要です。

例えば、いままで決算だけを行なっていたお客様に経営上の課題を伝えると、その解決に向けた顧問契約の締結や、月次訪問・月次決算を行なうプランへの移行も促しやすくなります。

また、競合の多い独立開業後は、営業スキルの重要度がさらに増すと考えられています。そのため、試験合格後に会計事務所で働く場合は、勤務型の税理士であるうちに営業力を高める工夫や挑戦をする必要があるでしょう。

英語力の習得

市場のグローバル化が進む近年では、国内だけでなく世界各国との取引を行なうために、IFRS(International Financial Reporting Standards/国際財務報告基準)を導入する日本企業が増加する傾向にあります。

その割合は、導入検討中の企業も含めると、上場企業の時価総額の約半分を占めるほどであるといわれています。

こうした状況下で活躍するには、企業の海外進出などのサポートができるように、税理士自身も英語のスキルを持つ必要があります。

また、今後もIFRSを導入する企業が増えることを考えると、これからの時代に税理士としての市場価値を高めるには、税務経験+英語力のアピールが不可欠になるでしょう。

税理士としての働き方とワークライフバランス

最後に、勤務先によって変わってくる税理士の働き方やワークライフバランスについて見ていきましょう。

大手税理士法人

大手税理士法人には、組織の規模が大きく、部署ごとの専門性が非常に高い特徴があります。そのため、このカテゴリの法人は、上場企業やグローバル企業といった特定分野に特化したスキルを身に付けたい人におすすめです。

待遇や福利厚生が手厚い事務所に就職した場合、一般的なビジネスパーソンと大差ない働き方が可能となります。

中小税理士法人/中小税理士事務所

このカテゴリの法人の仕事は、中小企業の経営者や個人事業主からの依頼が中心です。税務相談から各種代行までを1人の税理士が担当するケースが多いため、中小税理士法人は一連の業務知識の習得に最適な環境となります。

ただし、大手税理士法人と比べると、待遇面で見劣りする部分があります。ですが、代表社員や所長との距離が近い中小税理士事務所の場合、就労条件などの相談に応じてもらいやすい魅力もあるでしょう。

事業会社/金融機関

幅広い業務を経験してみたい人には、税務の専門家として以下のような事業領域で活躍するのもおすすめです。

- 企業の財務・経理部門

- CFO(最高財務責任者)、監査役、会計参与

- 銀行などの金融機関

一般的に税理士の仕事は、企業の税務や経営面を支えるバックオフィスのイメージが強いと思います。

しかしながら、税理士資格を持つ人が銀行などの金融機関に入った場合、M&Aや融資先の財務状況分析といったフロント実務に関わることも可能になります。

独立開業

独立開業の魅力は、働き方や時間の使い方、クライアント選びなどで自分の意思を反映させやすいところです。

ただし、自分で事務所などを開業した場合、自ら依頼主を獲得する営業活動の必要性が出てきます。クライアントから誠実な仕事ぶりが認められた場合は、新たなお客様の紹介を受けることがあります。

独立時には、契約オフィスの敷金礼金やコンピュータ、オフィス什器などの開業資金が必要となります。

そのため、将来的に自分の税理士事務所を開業予定である場合は、勤務型として働いているうちに、開業資金と半年分ぐらいの運転資金を準備しておく必要があるでしょう。

まとめ

税理士の仕事内容には、この資格を持つ人だけが携われる以下3つの独占業務の他に、各種コンサルティングの仕事や会計業務などがあります。

- 税務代行

- 税務書類の作成

- 税務相談

近年の税理士には、お客様を取り巻く著しい環境変化などによって、税務の専門家以上の役割が強く求められるようになりました。

また、国際財務報告基準となるIFRSの導入企業が増える近頃では、税務経験だけでなく英語のスキルを持つ税理士に高い市場価値が生まれています。

税理士になるには、受験資格をクリアしたうえで、年1回の試験を受ける必要があります。税理士資格に興味を持ち、少しでも早く合格できる方法を模索する方は、この試験の官報合格占有率が50%を上回る「資格の大原」に相談をしてみてください。