![]()

新基準の公会計に対応した「発生主義・複式簿記」の知識が身につく!

地方公会計検定

地方自治体の会計が、財務状況が把握しづらいという弱点があった「現金主義・単式簿記」という旧来のものから、企業会計に近い「発生主義・複式簿記」の公会計基準に順次統一されてきました。これによって、地方自治体の資産のストックやフローがわかりやすくなり、的確な財務状況の判断が可能になってきています。この新地方公会計制度に基づいた財務書類、固定資産台帳の作成に必要な知識や能力を測定するのが、地方公会計検定です。実務に直結する資格だけに、地方自治体の財務担当者には必須のスキルとなっています。

地方公会計の資格を取得したら・・・

□地方公務員なら、ほかの職員たちとの差別化が図れる

□公認会計士、税理士なら、新しい市場への参入が可能になる

□新地方公会計制度には課題も多く、資格取得者のニーズは高い

新地方公会計基準に基づいた適切な固定資産台帳の更新と財務書類の作成は、地方自治体の財務状況の分析には欠かせないもので、健全な自治体運営の基盤といっても過言ではありません。しかし、まだそのスキルを身につけている各自治体の職員は少なく、財務担当であれば、ほかの職員との差別化が図れる資格といえます。

また最近は、会計事務所や税理士法人に会計の専門家としてサポートを依頼する地方自治体なども多いので、地方公会計を学習することで専門資格を取得すれば、新しい市場への参入も可能になるでしょう。

そして、まだまだ新地方公会計の運用は始まったばかり。予算編成や資産管理への活用はまだ一部の自治体でしか行われておらず、課題や検討事項は山積みの状態ともいえます。そのため、今後各自治体やそれに関わる組織や企業は、地方公会計の定着に尽力していくことになります。その人材確保の必要性から、地方公会計検定取得者の社会的需要がさらに高まることが予想されます。

【地方公会計検定とは】

本格的な「発生主義会計・複式簿記」を取り入れ

地方自治体財政の効率化・適正化を目指した統一基準に対応

2007年、観光産業への過剰投資などで財政破綻した夕張市を皮切りに、地方自治体(地方公共団体)の会計基準の弱点が浮き彫りとなりました。このため、2007年から地方財政の効率化・適正化を推進する新地方公会計制度の整備が進められてきました。現在の統一基準は2014年に公表され、2018年までに全自治体の財務書類を作成する目標が立てられ、今日に至っています。

従来の会計基準は現金主義・単式簿記を採用しており、財産債務などのストック情報がありませんでした。たとえば、文化施設や学校をつくれば、50年程経過すると老朽化し修繕や再建築することになりますが、ストック情報がなければ、現在、財産がどれくらいあるのか、修繕等をいつごろ行うのか見込みが立たず、コストの計画が立てられないという状況となります。

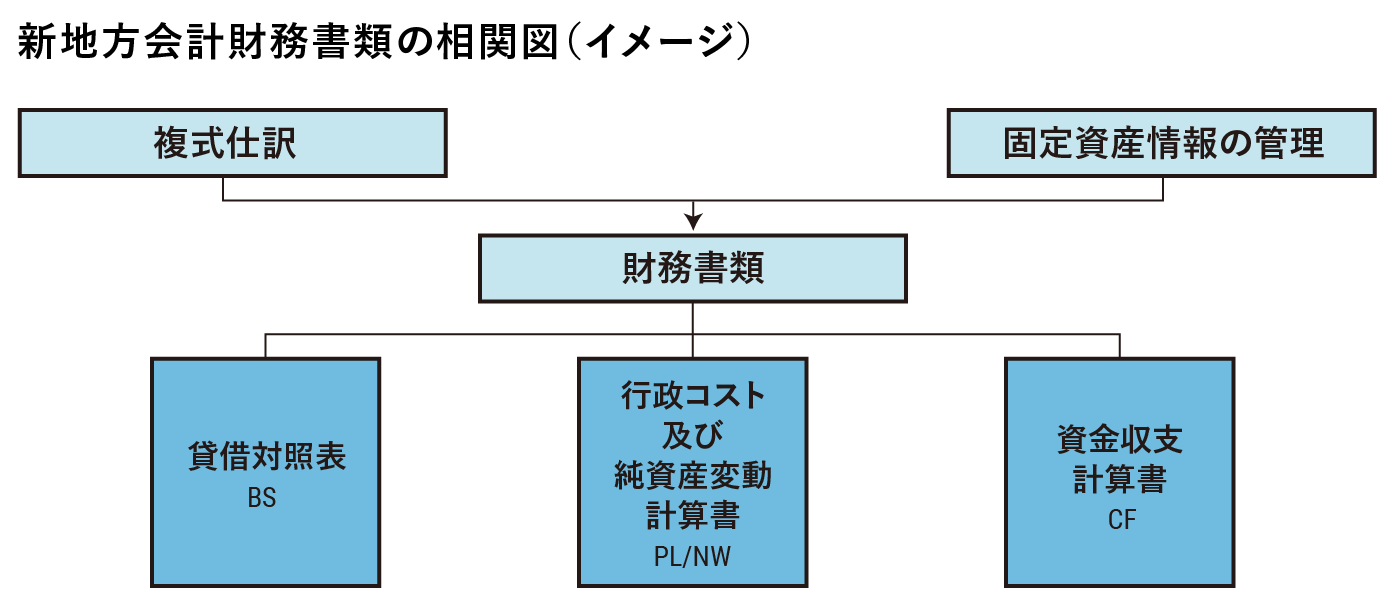

これに対し、新地方公会計は、自治体が従来の現金主義会計にプラスして企業会計のように日々仕訳を切ること(発生主義会計)による複式簿記を行い、①貸借対照表 ②行政コスト計算書 ③純資産変動計算書 ④資金収支計算書の財務書類(財務書類4表)を作成することで、ストック(資産状況)やフロー(増減する資金の流れ)を明らかにします。当然、その前提として、固定資産台帳の適切な更新も重要な役割を担います。

これによって、自治体財政全体を正確に把握・管理しやすくなり、的確な状況分析を行うことで、予算(コスト計画)の編成・業務改善が容易になります。また、これらの財務書類や固定資産台帳の情報開示は、統一基準に基づいているため、ほかの自治体との比較が可能で、広く住民や一般社会から的確な行政評価を受けることにも繋がると期待されています。

一般社団法人地方公会計研究センター監修のもと、一般財団法人日本ビジネス技能検定協会が2015年度から実施している「地方公会計検定」は、新地方公会計制度の推進・整備に欠かせない財務書類や固定資産台帳の作成に必要な知識や計算能力を(見極める)検定試験。新制度の実務に直結する資格だけに、地方自治体や地方公営企業に勤務する人、またそれらへの就職を目指す人にとっては、必須のスキルとして関心が高まっています。

横にスクロールしてご覧ください。

【仕事の継続性とキャリアアップ】

税理士、公認会計士とのダブルライセンスで

新たな市場への参入も可能!

【仕事の継続性】

地方公会計検定の資格取得者が活躍するフィールドは、おもに地方自治体の職員で、財務書類作成を担当する部署になります。連結ベースの財務書類作成が必要となる地方独立行政法人、地方三公社(土地開発公社・地方住宅供給公社・地方道路公社)、第三セクターなどの財務担当者などもこれに含まれます。

適切な固定資産台帳の更新と財務書類4表の作成は、各地方自治体の財務状況の分析に欠かせないもので、健全な自治体運営の基盤になります。公営事業などの予算編成や業務改善にも大きく影響するだけに、資格取得者のスキルは必要不可欠といってもいいでしょう。また、財務書類作成に携わらない部署や自治体関連組織に異動したとしても、財務を分析するスキルを活かして事業計画を立てたり業務改善を行ったりと、仕事の幅を広げることも可能に。各自治体の職員で地方公会計の知識を身につけている人はまだ少ないので、資格取得でほかの職員との差別化が図れることはまちがいありません。

【転職・スキルアップ・キャリアアップ】

地方公務員や地方公営企業への就職を目指している大学生や高校生は、新地方公会計の基礎知識を習得すれば、同じ土俵に立つ人たちに比べて評価ポイントが上がり、就職に優位に働くことはまちがいありません。また、会計ソフトを扱うシステムベンダー系企業でも、総務省が勧める統一基準への対応が強く求められています。そのため、新基準の地方公会計の基礎知識を習得していれば、お客様(地方自治体など)への商品説明力もアップすることから、資格取得者のニーズが高まっており、就職や転職に有利に働くでしょう。

さらに最近では、会計事務所や税理士法人が会計の専門家として自治体のサポートをしています。地方公会計と企業会計とでは、勘定科目、目的やその内容が異なるため、地方公会計を学習することで専門資格を取得すれば、新たな市場へ参入することも可能です。地方公会計検定は、公認会計士や税理士の資格を持っている人のキャリアアップにも有効な資格といえるでしょう。

【社会的需要とやりがい】

船出したばかりの新地方公会計制度は課題も多く

検定資格者の社会的需要は高い!

2018年3月31日までに、ほぼすべての地方自治体(公共団体)で統一基準に基づく財務書類が作成され、各自治体のホームページなどでの開示が進んできました。一方で、予算編成や資産管理などへの活用は、一部の自治体にとどまっているという指摘があります(総務省「地方公会計の推進に関する研究会報告書概要」/2019年3月公表)。

また、「地方公会計の定着と推進」に向けては、同報告書概要から、いくつかの課題や検討事項が見えてきています。

<課題>

①セグメント別(細かい単位)財務書類の作成・分析への着手。各種指標や類似団体間比較による分析を行うなど、地方公会計を日常の財務活動に組み込んでいくこと。

②職員の分析能力の向上やITの活用などによる業務の効率化、ロードマップの整備。

③正確性の確保と資産評価の精緻化、作成時期の早期化。

<検討事項>

①セグメント分析の方法

②公会計情報の活用方法

③さらなる公会計情報の「見える化」

このことからもわかるように、統一基準による新地方公会計の運用は船出したばかりで、解決していかなくてはならない課題が山積みという状態。そのため、今後各自治体やそれに関わる組織や企業は、地方公会計の定着に尽力していくことになります。その人材確保の必要性から、地方公会計資格取得者の社会的需要は、さらに高まることが予想されます。

自治体職員の場合、3~5年周期で人事異動がありますが、新たに財務の担当になると、随時、新地方公会計について学習する必要に迫られます。

しかし自分の新地方会計のスキルが、各自治体の財政の健全化や「見える化」を促し、ひいては自治体住民の暮らしやすさに繋がると考えれば、自ずと「やりがい」が芽生えてくるはずです。

【地方公会計検定の資格を取得するためには】

検定試験は4月、10月の年2回

級が上がるほど合格率は上がる傾向に!

受験資格に学歴・年齢・国籍の制限はなく、誰でも受験可能。試験は年2回、4月第3日曜日(2019年より変更)と10月の第4日曜日に、全国各地で実施されます。また検定試験は、3科目(級区分で1~3級)ですが、1級に関しては開始時期が未定となっています。

試験は筆記試験(記述文章、計算)で、設問方式、各級の出題範囲および勘定科目などは、検定を実施している一般財団法人日本ビジネス技能検定協会のホームページに掲載されています。

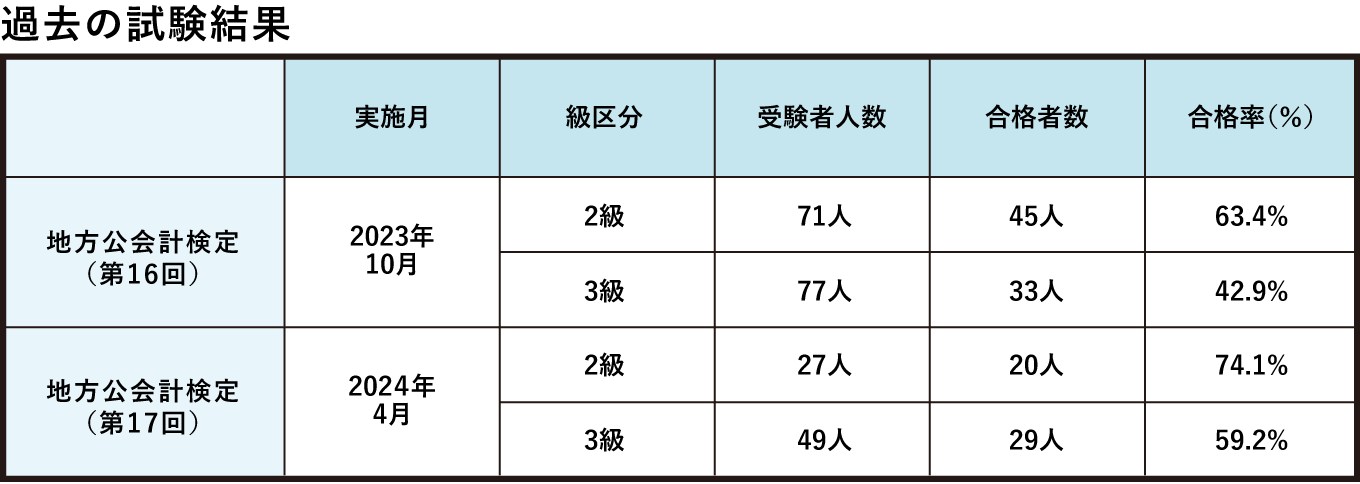

合格基準は、各級・各科目とも総得点の70%が基準。過去の合格率を見ると、問題の難易度が上がる2級のほうが3級を上回る結果になっています。基礎より応用が求められる2級のほうが、受験者の意識が高いといえるのかもしれません。

横にスクロールしてご覧ください。