![]()

![]()

日商簿記検定は、転職や独立に有利な資格の一つです。実際に受験を考えている方も多いのではないでしょうか。

しかし、いざ受験しようと思っても、知識がゼロの場合はどこから対策をとっていいかわからないと思います。

この記事では、日商簿記3級の難易度や合格率、試験の出題傾向と対応策について詳しく解説します。日商簿記3級を受験しようと考えている方は、ぜひ最後までご覧ください。

こんにちは。資格の大原 簿記講座の長畑と申します。簿記の指導歴10年以上の私が皆様をナビゲートいたします。1人でも多くの方に簿記の魅力がお伝えできれば幸いです!

日商簿記3級の試験レベルはどのくらいなのでしょうか。ここでは、過去の全国平均合格率や、目安となる勉強時間に加え、試験について解説します。

2025年4月現在、簿記3級は「小規模な株式会社で経理実務を行なうことができるレベル」となっています。

出題範囲は商業簿記の基本的な知識なので、計画的に勉強すれば短期間でも十分合格が可能です。過去6回の全国合格率は以下のようになっています。

| 回 | 実受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 170回 | 18,935名 | 8,024名 | 42.4% |

| 169回 | 21,026名 | 6,041名 | 28.7% |

| 168回 | 19,588名 | 5,785名 | 29.5% |

| 167回 | 20,927名 | 8,520名 | 40.7% |

| 166回 | 23,977名 | 8,706名 | 36.3% |

| 165回 | 25,727名 | 8,653名 | 33.6% |

日商簿記3級は、比較的合格しやすい試験ではあり、毎年30%から40%の方が合格しています。

日本商工会議所より、試験のコンセプトが以下のように公表されております。

引用 2021年度からの新たな日商簿記検定試験のコンセプトなどについて

日商簿記3級に合格するために必要な勉強時間は約100時間といわれています。個人差はありますが、1日に4時間から6時間程度の勉強時間が確保できれば、最短1ヵ月で合格が可能です。実際には1日2時間から3時間程度のペースで進めながら試験に臨む方が多いようです。

仕事などで平日は勉強時間がとれない方もいると思います。そのようなときは、土日を利用して集中的に勉強時間をとるなど工夫しましょう。無理せず自分のペースで勉強を進めていくことが大切です。

日商簿記3級と2級については、インターネットでの受験が可能です。本試験では、インターネット上で試験実施から合格証発行ができるようになり、合否もその場ですぐに知ることができます。

ネット試験は、自宅での受験ではなく、商工会議所が指定認定した会場で受験することになります。これまでの統一試験方式(ペーパーテスト)も残るので、どちらの方式で受験するか選択が可能です。

ネット試験の試験問題は、データベースからランダムに抽出される仕組みとなります。これにより受験者ごとに出題される問題が異なります。統一試験方式(ペーパーテスト)で出題される問題も同様に、データベースから抽出されます。そのため、3級と2級の試験問題は終了後も公表されません。

日商簿記3級は決して難しい試験ではありません。出題傾向を知り、繰り返し問題に取り組めば合格は十分可能です。

| 試験の出題傾向 | |

|---|---|

| 第1問 | 仕訳問題15問(45点) |

| 第2問 | 個別問題2問(20点) 補助簿・勘定・決算仕訳・会計用語記入など |

| 第3問 | 決算書類作成問題(35点) 精算表・財務諸表など |

第1問では仕訳問題が15問出題されます。すべての学習範囲から満遍なく出題され、試験のコンセプトである「試験範囲のすべての学習を求める」は仕訳問題で具現化されています。

特定の項目について深い理解を試すような様々な形式の問題が出題されます。最も対策が立てづらい設問といえます。

決算整理仕訳と集計作業を総合的に問う問題が出題されます。財務諸表の作成問題の出題頻度が高く、次いで精算表の作成問題が出題されています。

合格のためにまずトレーニングをすべきは、第1問と第3問となります。第1問と第3問は基本に忠実で、かつ配点も合計80点と高いため、この2問だけで合格点(70点)を獲得することも可能です。

第1問と第3問を攻略することが、合格へのカギです!そのために必要となるのが、「仕訳」を行なう力です。これからはじめて簿記を学習しようという方には、聞き馴染みのない用語かと思いますが、「仕訳」という作業について、わかりやすく説明されている書籍やスクールを利用することをおすすめします!

大前提として、最新の教材で学習することが必要です。また、簿記は、出題範囲が頻繁に変わる傾向があります。試験の出題範囲は必ず最新の情報をチェックし、勉強範囲に漏れがないかを十分に確認しながら学習を進めましょう。

問題集は1度だけではなく、何度も繰り返し解くようにしましょう。問題集を解くことにより、自分の苦手な部分が見えてくるはずです。そのままなんとなく答えを見て理解した気になっては、同じことの繰り返しになる可能性が高くなります。

間違えた部分は一度参考書などに戻り、どうしてそうなるのかを確認しましょう。その後、同じ問題に再度挑戦します。そうすることにより、苦手だった部分の理解が深まるでしょう。

大切なことは、類似した問題に繰り返しつまずかないことです。同じ問題だからと答えを暗記するのではなく、解き方を理解することを意識しながら取り組むようにしましょう。

問題を解く力を身につけるにはインプットだけでは足りません。アウトプットが重要になります。

参考書で勉強したら、すぐに問題集で実際の問題を解いてみましょう。そうすることにより、内容が理解できているかを確認できます。

問題集はインプットした知識をアウトプットするために最適なツールです。自分がどの分野が苦手なのか、知識が足りないのかを確認することもできるので、問題集を活用してどんどんアウトプットしていきましょう。

また、問題集に加えて最新の出題形式に対応している本試験仕様の問題を掲載した問題集も採り入れるとよいでしょう。新試験は「スピードと正確性」を要求するため、ボリュームは多めに作られています。本試験仕様の問題を、本番を想定した時間配分で解くトレーニングが合格には欠かせません。

簿記は、教科書に書いてあることを、すべて暗記できれば合格できるような試験ではありません。問題集に収録されている問題を、すべて制限時間以内で解答できるようになれば合格できる試験です。したがって、「教科書を読む時間」<「問題集を解く時間」というバランスで学習するようにしましょう!

従業員へ当月分の給料¥800,000 の支払いにあたり、従業員負担の社会保険料¥75,000 と源泉徴収所得税¥56,000を差引いた残額を当社の普通預金口座より各従業員の指定口座へ振り込んだ。

①給料を支払った、②社会保険料を預かった、③源泉所得税を預かった、④普通預金口座より振り込んだ、の4つの要素が問題文に隠れていることを読み取りましょう。

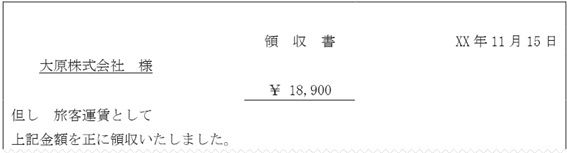

出張旅費を自費で立替払いしている従業員が出張から帰社したため、代金を現金で手渡した。なお、出張旅費に関する領収書は次のとおりである。

領収書の但し書きに「旅客運賃として」と記載されている点に注目しましょう。ここから、仕訳の借方科目は旅費交通費であることが判明します。また、代金は現金で手渡ししていることから、貸方科目は現金であることがわかります。「自費で立替払いしている~」という文章もありますが、これは仕訳に関係ありません。あくまでも簿記は「会社の立場」で仕訳をします。従業員自身に関する部分は仕訳をしませんので、注意しましょう。

得意先が倒産し、売掛金¥74,000が回収不能となった。商品注文時に受取っていた¥14,000の手付金と相殺するとともに、残額は貸倒れとして処理する。なお、残額のうち¥20,000 は当期に販売した商品にかかる売掛金であり、貸倒引当金勘定の残高は¥45,000であった。

①売掛金が回収不能(無くなった)、②前受金と相殺した、③当期発生の売掛金が含まれている、④貸倒引当金が前期末に設定されている、の4つの要素が問題文に隠れていることを読み取りましょう。

関連しあっている収益と費用は、なるべく同じ期に対応させて、損益計算書を作ると覚えましょう。

→1期末に「貸倒引当金繰入(費用)」を計上することで1期に収益と費用を対応させる。

※2期の貸倒時には、引当金を取り崩すことで費用を計上しない。

→貸倒時に「貸倒損失(費用)」を計上することで1期に収益と費用を対応させる。

大原は、資格の一発合格を目指すための学校です。ここでは簿記3級合格者を多数輩出している大原の特徴を4つにわけて紹介します。

簿記3級を受験したい方のなかでもレベルは人それぞれです。まったく知識がない初心者の方もいれば、ある程度知識があり試験直前に集中して問題を解きたいなど、さまざまな方がいます。

大原では、簿記3級だけでも豊富なコースがそろっています。「ゼロから学校で学びたい」、「独学で知識を学んでいるので模擬試験だけを集中的に受けたい」「ネット試験での合格を目標に学びたい」など、それぞれのニーズを満たすコースが用意されているので効率的に学ぶことが可能です。

大原では、受講生が一発で合格できるように、さまざまなサポートを用意しています。

その一つが、気軽に質問できる環境です。疑問や不明点があれば、講師が対応できるようにしています。安心して気軽に質問をすることが可能です。

また、ネット試験と同様にPCでトレーニングできる「3級模擬試験プログラム」(合格コース標準装備)やスキマ時間にスマホで学習できる「Web問題集」などの各種学習ツールもご用意しています。

大原の講師陣は、簿記や会計を知り尽くしたプロです。受講生一人ひとりの得意や不得意に向き合いながら行なう講義は、わかりやすいと好評です。

簿記検定は改定が頻繁にありますが、それに合わせて大原の教材も毎年改定されています。簿記を知り尽くした講師陣が作成しているので、教材は常に最新の対策がされており安心して受講できます。

大原のカリキュラムは、長年のノウハウを存分に生かしたオリジナルのカリキュラムです。はじめての場合は、どのように勉強していいかわからない方も多いと思います。無理したカリキュラムでは、挫折の原因にもなりうるでしょう。

大原ではじめて簿記を学習された方の多くは、簿記学習を「楽しかった」とおっしゃってくださいます。今まで知らなかったことやできなかったことが、できるようになるわけですから、学びは本来とても楽しいものです。大原では、効率よく、ストレスなく、楽しく学習することができます。一緒に楽しく学びましょう!

日商簿記3級試験の出題傾向や難易度、ネット試験について解説しました。

大原では、日商簿記3級に一発合格できるように最新の対策を取り入れたカリキュラムや、テキストを用意しています。体験入学や説明会は随時開催していますので、お気軽にご参加ください。

大原の講師が徹底解説!

資格の講座以外の学習スタイル

大原学園グループでは、この他にも資格を取得できる学習スタイルをご用意しています。

![]()

Copyright© 2020,O-HARA All Rights Reserved.